图片来源于网络,如有侵权,请联系删除

债市要闻

【理财“自建估值”自查整改影响多大?业内:预计监管将设置一定缓冲期,整改影响可控】

近期市场热议,监管部门近期下发文件,要求理财公司不得违规通过自建估值模型等方式平滑净值波动,应采用中债、中证等第三方提供的估值,相关机构要开展自查整改。11日,多名理财公司人士向财联社记者确认这一消息。不少业内人士认为,“自建估值”不像平滑估值、收盘价估值,具备一定的合理性。当前,理财公司应用“自建估值”仍需进一步探讨细节,否则仍有异化的风险,导致合规风险。多名理财公司人士透露,本次整改短期内对市场的影响有限。从行业来看,采用自建估值模型的理财产品规模有限,而采用收盘价估值的理财产品规模比较大,需要逐步整改。

【金融时报:人民币汇率保持基本稳定具有坚实基础】

金融时报11日发文称,近期,美国大选后市场炒作特朗普交易,大幅推升美元指数,最高突破108,非美元货币普遍承压。人民币汇率双向波动、弹性增强,市场预期较为稳定,企业购售汇行为理性有序,外汇市场运行总体平稳。多位业内专家认为,目前美元下行的可能性正在增大,我国经济发展稳中向好,从内外部条件看,人民币汇率在合理均衡水平上保持基本稳定具有坚实基础,年末随着企业结汇增多大概率将企稳走升。

【情绪或达极致,利率债基、长久期信用债成交火热】

在国债利率迭创新低的同时,债基的久期水平不断提升,利率债基的久期中位数已拉升至3.90年的年内新高水平。12月首周,基金买入10年以上国债203.85亿元,主要集中在20-30年;买入10年以上地方债124.51亿元,也集中在15-30年;另买入7-10年政金债339.36亿元。另外,信用债多个品种的成交久期创出新高。特别是城投债,多个区域城投债成交久期逼近2021年以来最高。在行情的轮动中,长久期信用债的配置价值正在显现。

【11月理财规模超预期增长 14家理财公司规模增加超4200亿元】

据21财经,11月份,理财公司产品规模迎来普遍上涨。6家国有行理财公司和8家股份行理财公司(招银理财、兴银理财、光大理财、信银理财、平安理财、华夏理财、浦银理财、民生理财)合计14家理财公司存续规模近22.6万亿元,较10月份增长超4200亿元,增长量略低于10月份的资金回流影响。

【11月城投债融资再度转负,收益率全线下行】

东方金诚数据显示,2024年11月,城投债新增融资监管依然严格,借新还旧比例维持高位,当月发行量3548亿元,环比、同比分别增加636亿元和697亿元,但因到期量增加,净融资再度转负至-67亿元。从偿还类型来看,11月城投债本金提前兑付和到期金额占总偿还量的比重环比下降,其中本金提前兑付金额占比降至5.18%,回售和赎回金额占比则环比上升。

发行利率方面,11月城投债发行利率小幅下行。受年内财政增量政策落地未超预期、央行流动性投放对冲下地方债供给担忧缓和以及降准预期升温等因素影响,11月债市震荡走牛。叠加化债政策强化市场对城投债信心,11月城投债加权平均发行利率环比下行2bps至2.77%,其中,仅AAA级城投债加权平均发行利率环比上行6bps,主因中长期限品种发行占比有所提高;AA+级和AA级发行利率环比分别下行3bps和12bps。

【不操作可亏损60%!本周还有这6只转债停止交易,新一轮转债强赎高峰到来】

11日,拓斯转债迎来最后一个交易日。根据此前的公告,拓斯转债已触发有条件赎回条款,公司董事会决定行使可转债的提前赎回权。结束今日交易后,拓斯转债将于12月16日结束转股,17日正式摘牌。截至11日收盘,拓斯转债下跌10.37%,收于255.00元。拓斯转债已确定按照101.16元/张的价格被强赎回,若以今日收盘价买入且不转股持有至强赎,将产生60.33%的亏损。新一轮转债赎回高峰又将到来,本周剩余两个交易日有6只转债将停止交易,年底前至少还有15只转债等待强赎。四季度以来,转债强赎数量激增,但值得注意的是,公告不强赎的转债数量也同步上升。

【财政部在香港发行60亿元人民币国债】

财政部11日在香港特别行政区面向专业投资者发行2024年第六期人民币国债,发行规模为60亿元。今年财政部在香港共发行550亿元人民币国债,进一步完善香港人民币国债常态化发行机制。

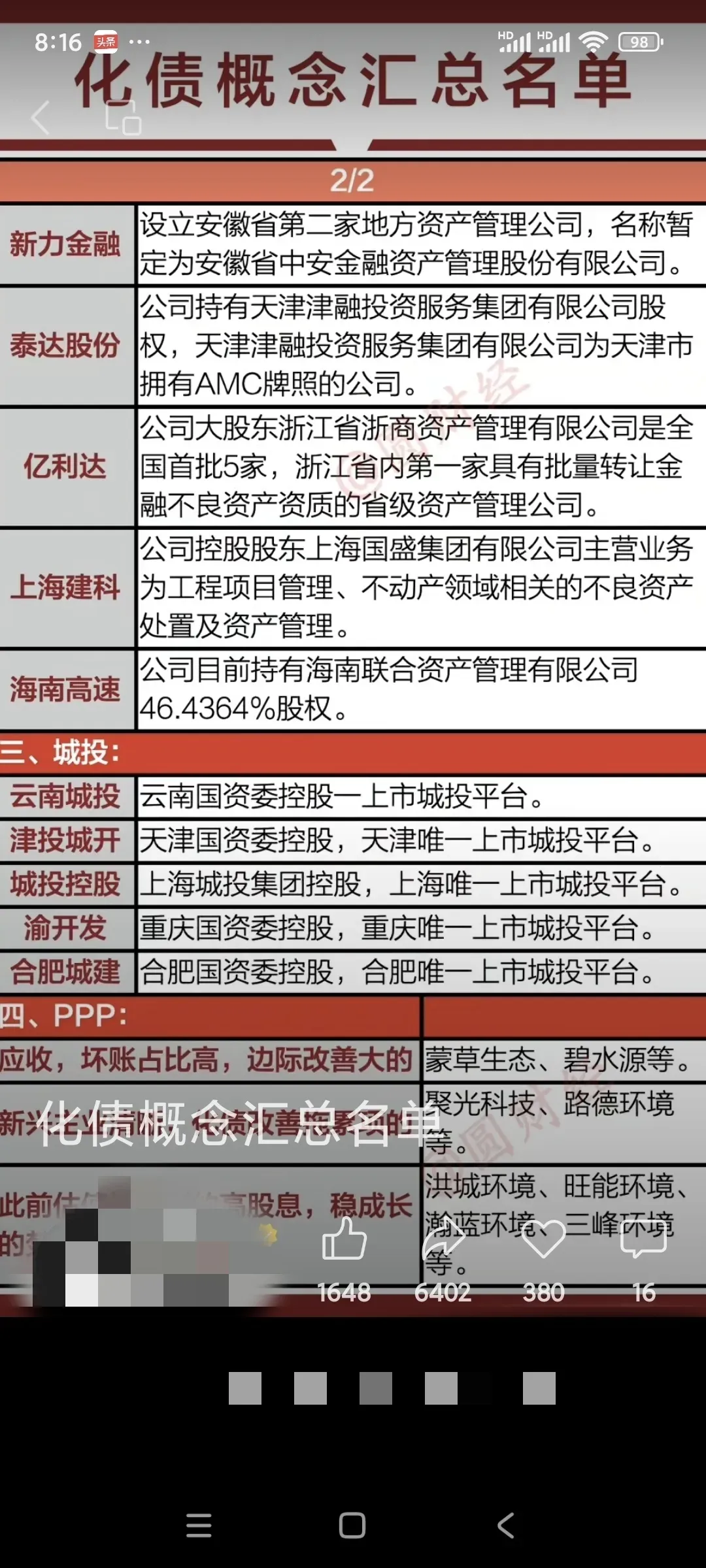

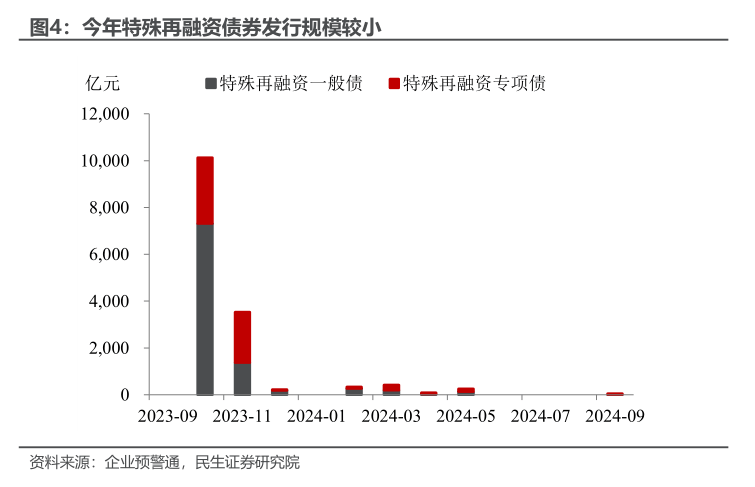

【北京市决定发行再融资专项债券47亿元用于置换存量隐性债务】

北京市决定发行再融资专项债券47亿元,用于置换存量隐性债务,12月18日招标,12月19日开始计息。截至目前,全国已有33地公告发行再融资专项债置换存量隐性债务,总额已达2万亿元。

【山东省国资委:省属企业禁止投资预期收益率低于5年期国债利率的商业性投资项目】

据山东省国资委官网,山东省国资委《关于印发山东省省属企业投资监督管理办法及三个配套制度》的通知。省属企业投资项目分类监管清单禁止类包括:商业性房地产项目(不含特别监管类项目第六条情形)和以投资方式为企业提供融资的项目;预期收益率低于5年期国债利率的商业性投资项目。

【美国11月CPI同比增长2.7% 符合市场预期】

美国11月CPI同比增长2.7%,预估为增长2.7%,前值为增长2.6%;11月CPI环比增长0.3%,预估为增长0.3%,前值为增长0.2%。

【日本央行据悉认为等一等再加息也无妨但不排除12月采取行动】

据知情人士透露,日本央行官员认为等一等再加息的代价也不大,同时仍对下周就行动持开放态度,具体要看数据和市场走势。知情人士说,当局认为,即使日本央行决定等到1月或更晚再行动,也不会付出巨大代价,因为有迹象表明,通胀可能超过目标的风险很小。他们还称,如果12月会议提议加息,一些官员也不会反对。

公开市场:

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,12月11日以固定利率、数量招标方式开展了786亿元7天期逆回购操作,操作利率1.5%。数据显示,当日413亿元逆回购到期。

信用债事件

■:完成发行15亿元“24皖通01”,票面利率为1.65%,“24皖通02”因品种一发满取消发行;

■:公司因延迟披露重大事件收到陕西证监局警示函;

■佳兆业:境外债重组进展,香港计划12月19日聆讯;

■世茂股份:拟于12月24日召开“19世茂G3”第三次持有人会议,审议调整本息兑付安排议案;

■安顺西秀工业投资:公司被列为失信被执行人及限制消费,案件执行金额约840万元;

■:复牌涨近80%,建议溢价95%回购股份并撤销上市;

■绍兴上虞区国资委同意变更设立上虞经发集团,上虞经控51%股权被无偿划入;

■“23青科控股MTN001”:拟召开持有人会议审议同意发行人进行重大资产重组议案;

■“24海安经开SCP004”:簿记建档申购区间下限由2%调整为1.8%;

■23宜兴环保MTN001:回售申请期为2024年12月11日至12月17日,票面利率下调378BP至1.00%;

■驻马店城建投:拟将“23驻马店投MTN001”票息下调418BP至1%。

市场动态:

【货币市场|货币市场利率多数上行】

周三,货币市场利率多数上行,其中银存间质押式回购加权平均利率1天期上行5.49BP报1.5377%,创逾一个月新高,7天期下行6.13BP报1.7552%,14天期下行2.16BP报1.8309%,1月期上行4.71BP报1.9104%,创逾一个月新高。

Shibor短端品种多数下行。隔夜品种上行5.8BP报1.528%;7天期下行6.2BP报1.722%;14天期下行1.9BP报1.849%;1个月期持平报1.711%。

银银间市场回购定盘利率多数下行,FDR001报1.5500%,较上日涨6.00个基点;FDR007报1.8000%,较上日下行5.00个基点;FDR014报1.8400%,较上日下行1.00个基点。

银行间市场回购定盘利率多数下行,FR001报1.7000%,较上日下行2.00个基点;FR007报1.8600%,较上日下行7.00个基点;FR014报1.8600%,较上日下行9.00个基点。

【利率债|逆势翻红,10年国债活跃券利率盘中再下2BP至1.819%】

周三,国债期货收盘全线下跌,30年期主力合约跌0.03%,盘中一度跌0.55%,10年期主力合约跌0.09%,5年期主力合约跌0.08%,2年期主力合约跌0.04%。

银行间主要利率债收益率多数下行。截止北京时间16:30,10年期国债活跃券240011收益率下行1.65bp报1.825%,30年期国债活跃券2400006收益率下行1.9bp报2.04%,10年期国开活跃券240215收益率下行2bp报1.8925%。

业内人士指出,经过两日的大幅下行,市场积蓄了很多止盈压力,现券早盘普遍上行,10年国债利率回到1.86%附近。国债期货全天情绪偏空,但交易量活跃仍有摸高做空意图。下午受到“明年会放低汇率对货币政策的掣肘”传闻影响,10年现券利率在1.85%附近开始震荡下行,翻红后又下了2个bp左右,突破1.82%。

【信用债|信用债收益率涨跌不一,全天成交超1100亿元】

周三,信用债收益率涨跌不一,信用利差多数走阔,个债仍涨多跌少,全天成交超1100亿元。“19闽高速MTN003”涨超4%,“24张家国资MTN002B”、“22昭阳债”涨超3%。AAA级中短期票据中,1年期收益率下行0.03个基点报1.7801%,AA级中短期票据中,1年期收益率下行0.03个基点报1.9351%;AAA级城投债中,1年期收益率下行0.11个基点报1.807%,AA级城投债中,1年期收益率下行0.11个基点报1.9369%。

涨幅超2%的信用债共25只,其中“19闽高速MTN003”、“24张家国资MTN002B”、“22昭阳债”涨幅居前,分别涨4.37%、3.85%、3.6%,分别成交11144.84万元、1022.82万元、518万元。此外,“24长产02”、“22京资02”、“24铁道MTN007B”、“23万科MTN001”涨超3%。

跌幅超2%的信用债共4只,“17桑德MTN001”、“21万科02”、“22万科04”跌幅居前,分别跌46.08%、4.21%、2.95%,分别成交200.25万元、267.73万元、294.55万元。

高收益债:共3只收益率高于15%的信用债有成交,其中“17桑德MTN001”、“23万科MTN001”、“22万科02”收益率位列前三,分别为188.4%、20.67%、18.97%,三只债分别成交200.25万元、242.16万元、44.4万元。共18只收益率处于8%-15%区间的信用债有成交,其中“22万科MTN002”、“22万科MTN001”、“22万科06”收益率位列前三,分别为13.85%、13.69%、12.7%,三只债分别成交3430.75万元、1522.48万元、14.02万元。

【欧债市场|欧债收益率涨跌不一,英国10年期国债收益率跌0.6个基点报4.315%】

周三,欧债收益率涨跌不一,英国10年期国债收益率跌0.6个基点报4.315%,法国10年期国债收益率涨0.8个基点报2.886%,德国10年期国债收益率涨0.7个基点报2.124%,意大利10年期国债收益率跌1.8个基点报3.188%,西班牙10年期国债收益率跌0.8个基点报2.756%。

【美债市场|美债收益率集体上涨,2年期美债收益率涨0.9个基点报4.162%】

周三,美债收益率集体上涨,2年期美债收益率涨0.9个基点报4.162%,3年期美债收益率涨1.4个基点报4.127%,5年期美债收益率涨3.8个基点报4.14%,10年期美债收益率涨4.7个基点报4.276%,30年期美债收益率涨6.3个基点报4.483%。

(文章来源:财联社)