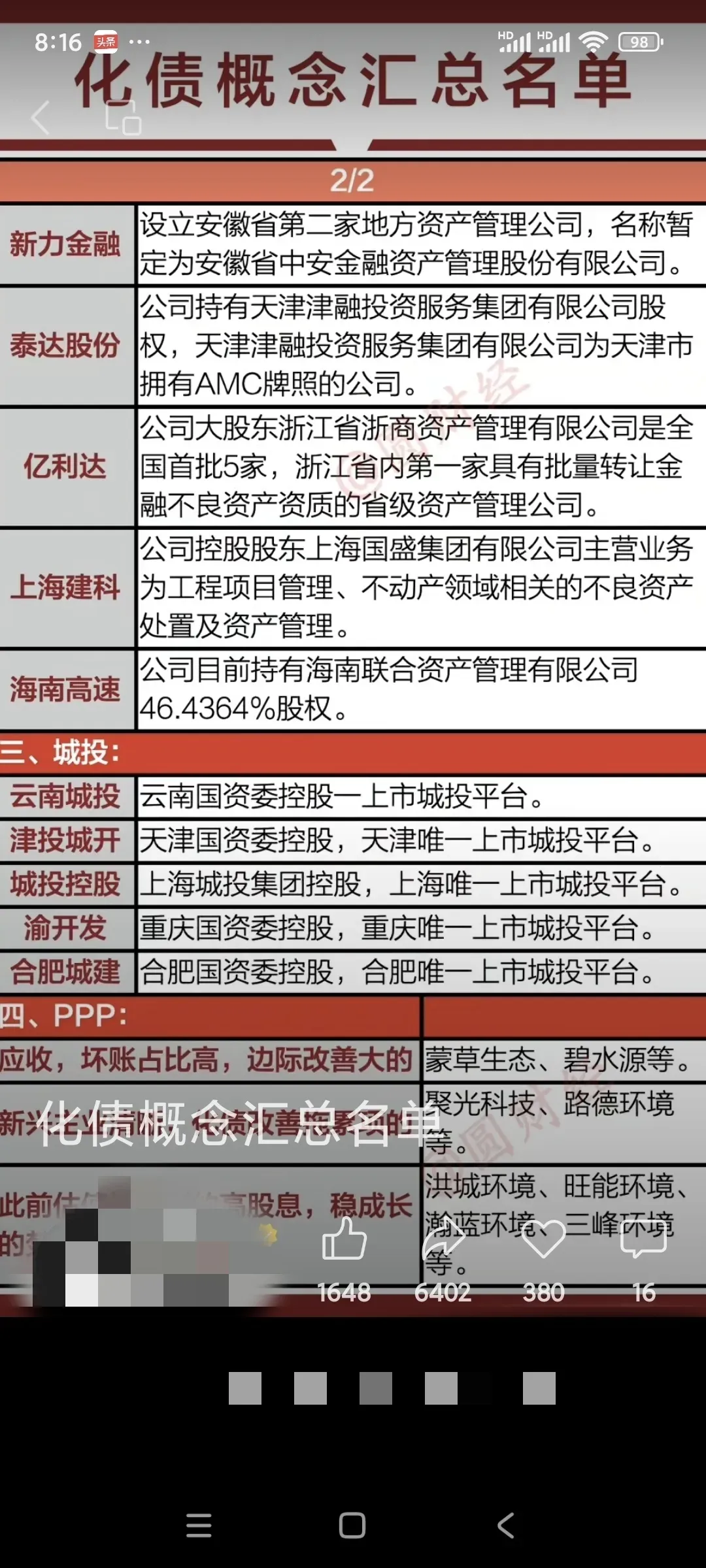

图片来源于网络,如有侵权,请联系删除

媒体获悉,德意志银行(Deutsche Bank)最新发布的研报称,坚定对禾赛科技(HSAI.US)“买入”评级,并大幅提升目标价至22美元。

德银指出,禾赛2025年第一季度业绩显著好于市场预期,实现Non-GAAP盈利人民币860万元,盈利能力亮眼。得益于毛利润强劲增长,GAAP净亏损同比大幅收窄84%至人民币1750万元。

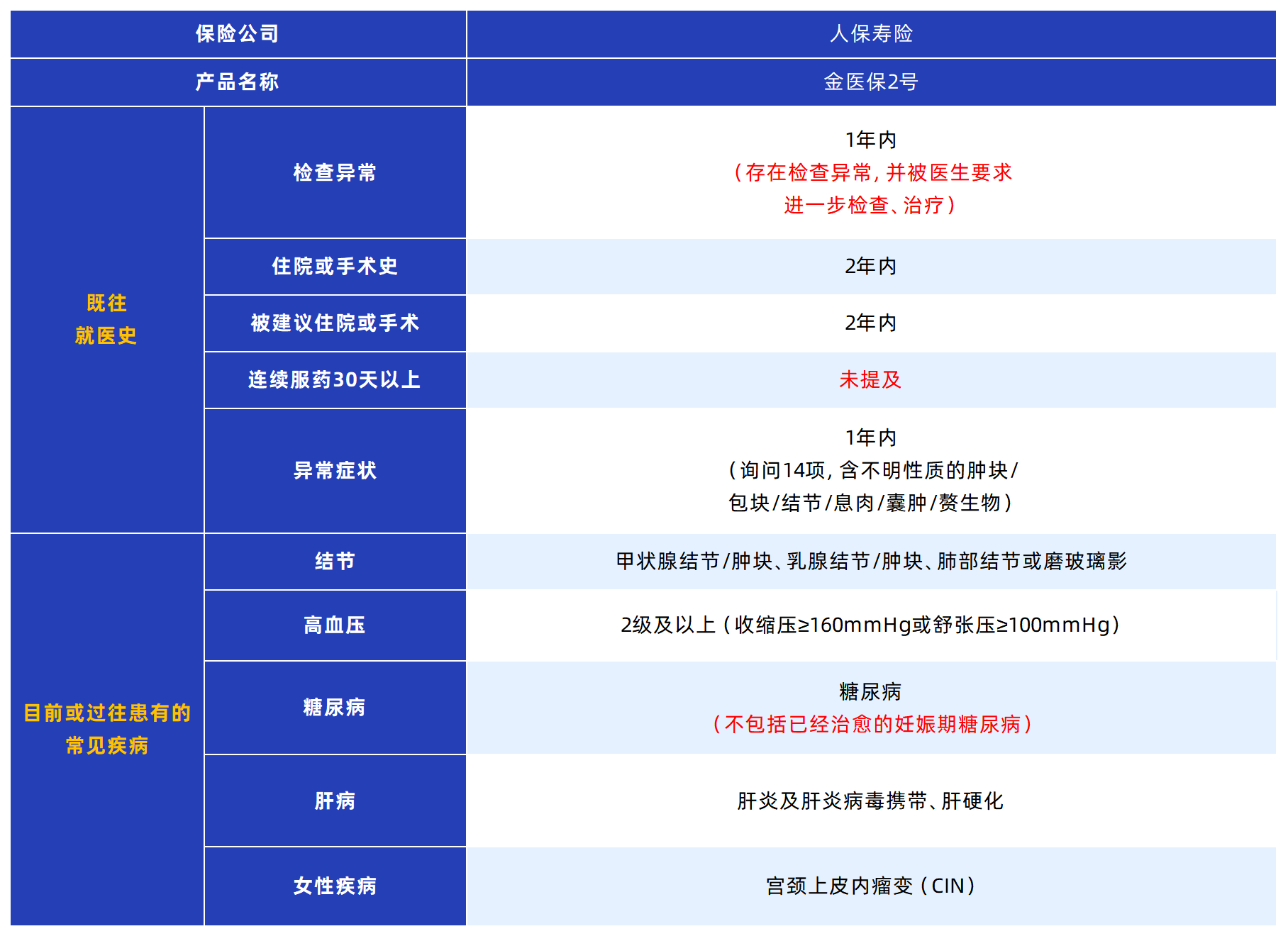

图片来源于网络,如有侵权,请联系删除

禾赛当季实现营收人民币5.3亿元,同比增长46%;毛利润同比增长57%至人民币2.2亿元,背后主要受到激光雷达交付量同比大增231%至195,818台的强劲推动。同时,由于ATX产品占比提升,整体平均售价同比下降56%至人民币2,608元。

2025年第一季度,禾赛激光雷达总交付量达195,818 台,同比增长231.3%,延续高速增长态势,是2024年第一季度的三倍以上。其中,ADAS产品交付量为146,087台,同比增长178.5%;机器人领域产品交付量为49,731台,同比增长649.1%,展现出惊人的增长幅度,印证了禾赛激光雷达正在成为全球头部机器人厂商的首选。

德银认为,第二季度禾赛激光雷达出货量预计将环比增长50%以上,并有望再度实现季度盈利。随着规模效应释放和高性价比产品的持续放量,禾赛盈利能力正持续增强。