人保伴您前行,人保财险政银保 _2025年机器人行业现状与发展趋势分析

2025年06月01日 阅读:56930

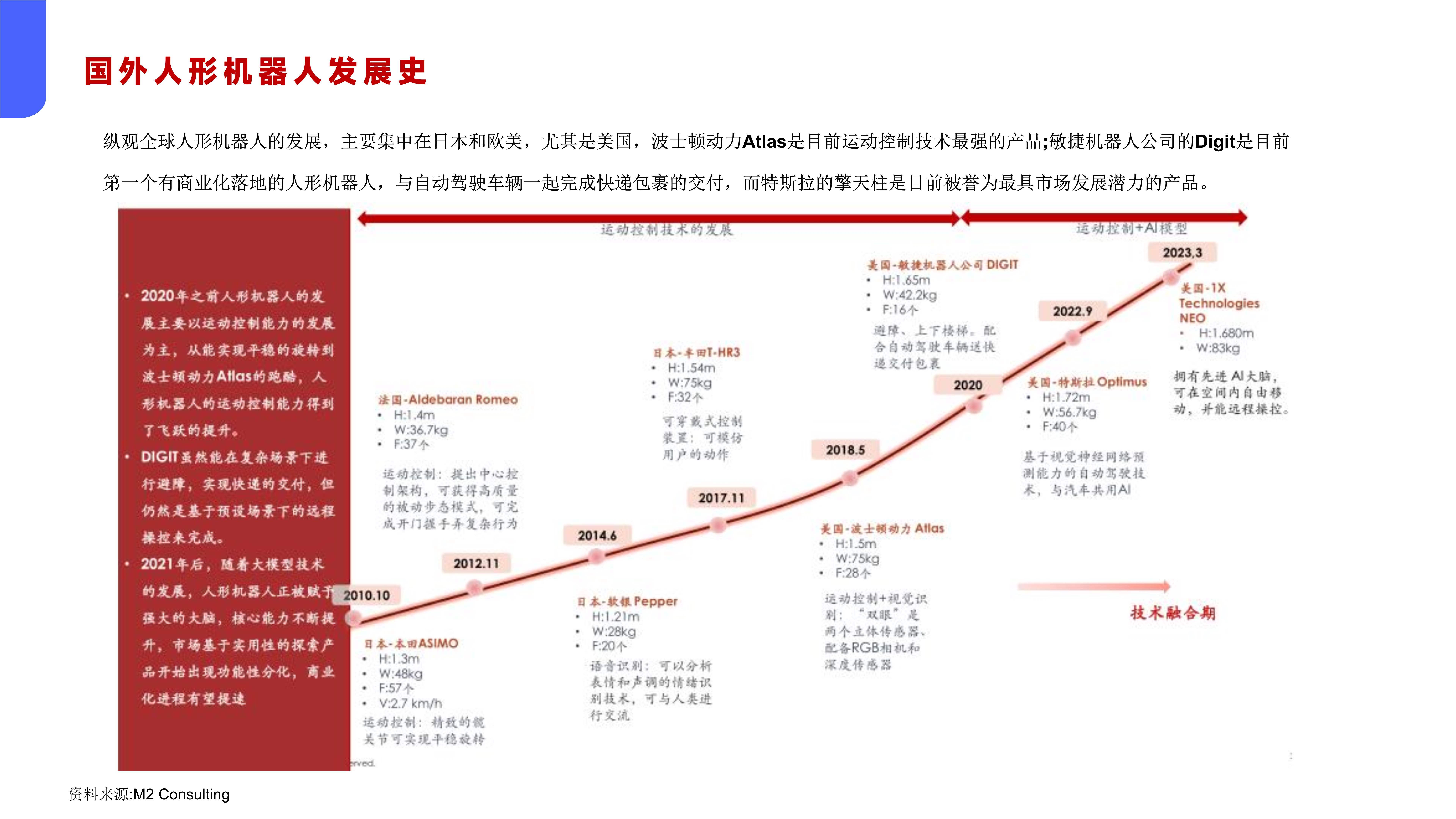

图片来源于网络,如有侵权,请联系删除

2025年机器人行业现状与发展趋势分析

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

近年来,随着科技的飞速发展,机器人行业作为新兴产业的重要组成部分,正迎来前所未有的发展机遇。天眼查专业版数据显示,截至目前我国现存在业、存续状态的机器人相关企业超89.1万家,其中2025年截至目前新增注册相关企业约9.1万余家,近五年间企业注册数量呈现出逐年增长的态势,并在2024年达到顶峰。这一数据不仅反映了机器人行业的蓬勃发展态势,也预示着未来机器人将在更多领域发挥重要作用。

一、引言

机器人作为现代科技的杰出代表,正逐步渗透到人类生活的方方面面。从工业制造到家庭服务,从医疗健康到教育娱乐,机器人的应用领域不断拓展,市场需求持续增长。天眼查专业版的数据为我们揭示了机器人行业的繁荣景象,也为我们分析其现状与发展趋势提供了有力支撑。

二、机器人行业现状分析

2.1 市场规模与增长情况

近年来,机器人行业市场规模持续扩大,增长速度显著。据中研普华产业研究院的《》指出,2025年中国机器人产业将迎来历史性突破,市场规模突破1500亿元,五年复合增长率达20%,占全球市场份额的35%。这一增长背后,是政策红利释放、技术革新驱动以及应用场景爆发的共同作用。

2.2 行业结构与分类

机器人行业按照应用领域可分为工业机器人、服务机器人和特种机器人三大类。其中,工业机器人占比最高,达到52%(产值780亿元),主要应用于汽车制造、电子装配等领域;服务机器人占比38%(产值570亿元),在医疗、教育、家庭服务等方面逐渐普及;特种机器人占比10%(产值150亿元),在危险环境作业、极端条件下的应用日益增多。

2.3 企业数量与区域分布

天眼查专业版数据显示,截至目前我国现存在业、存续状态的机器人相关企业超89.1万家,其中广东省、江苏省机器人相关企业数量位居前列,两个省市数量总和超过27.9万家,占企业总数的31.3%。排在其后的是山东省、浙江省和上海市,分别拥有机器人相关企业超6.6万余家、4.3万余家和3.3万余家。这一区域分布特征反映了我国机器人产业在东部沿海地区的集聚效应。

三、机器人产业链分析

3.1 上游核心部件

机器人产业链上游主要包括核心部件的研发与生产,如谐波减速器、伺服系统、控制器等。近年来,我国在这些领域取得了显著进展,国产化率不断提高。例如,谐波减速器国产化率从2020年的6.2%提升至2025年的40%,绿的谐波市占率突破25%,价格较进口产品低40%。伺服系统领域,汇川技术推出EtherCAT总线伺服驱动器,编码器分辨率突破23位,实现0.001mm级定位精度。

3.2 中游设备制造

中游环节主要涉及机器人的设计、制造与集成。随着模块化设计、数字孪生技术等先进制造技术的应用,我国机器人制造水平不断提升。例如,拓斯达开发可快速重构的模块化机器人,产线切换时间缩短70%;新松机器人建立全生命周期数字模型,故障预测准确率提升至92%。

3.3 下游应用服务

下游环节主要关注机器人的应用与服务。随着RaaS(机器人即服务)模式、机器人租赁服务、订阅制服务模式等新兴商业模式的兴起,机器人应用服务领域不断拓展。例如,在工业场景中,RaaS模式渗透率从2020年的5%提升至2025年的28%,客户初期投入成本降低60%;在家庭场景中,订阅制服务模式兴起,某品牌推出“机器人管家”年费套餐,包含清洁、安防、陪伴等服务,用户留存率达70%。

四、技术创新与发展趋势

4.1 人工智能与机器人技术的融合

据中研普华产业研究院的《》分析,人工智能技术的快速发展为机器人行业注入了新的活力。通过深度学习、机器视觉、自然语言处理等技术,机器人能够具备更强的环境感知、决策能力和自学习能力。例如,科大讯飞作为语音技术服务商,为人形机器人提供交互相关的技术解决方案,近期机器人交互相关需求激增,表明机器人正在更多场景下进入实际应用。

4.2 新型材料与制造工艺的应用

新型材料与制造工艺的应用将进一步提升机器人的性能与可靠性。例如,无框力矩电机扭矩密度提升至15 Nm/kg,成本降低40%;宁德时代固态电池能量密度提升50%,延长机器人续航。这些技术创新将推动机器人在更多复杂环境下的应用。

4.3 云边端协同与网络化发展

随着5G、物联网等技术的普及,云边端协同与网络化发展将成为机器人行业的重要趋势。通过云端计算、边缘计算与终端设备的协同工作,机器人能够实现更高效的数据处理与任务执行。同时,网络化发展也将促进机器人之间的互联互通与协同作业,提升整体工作效率。

五、应用场景与市场需求

5.1 工业制造领域

工业制造领域是机器人应用最为广泛的领域之一。随着智能制造的推进,工业机器人在汽车制造、电子装配、新能源等领域的应用不断深化。例如,工业机器人安装量突破100万台,汽车、3C电子、新能源领域贡献70%增量。未来,随着工业4.0的深入发展,工业机器人将在更多生产环节中发挥重要作用。

5.2 服务行业领域

服务行业领域是机器人应用的另一重要方向。随着人口老龄化的加剧和劳动力成本的上升,服务机器人在医疗、教育、家庭服务等方面的需求不断增长。例如,家庭清洁机器人渗透率达38%,医疗手术机器人临床使用量较2022年翻3倍。未来,服务机器人将在更多服务场景中发挥重要作用,提升人们的生活质量。

5.3 特种应用领域

特种应用领域是机器人应用的另一重要方向。在危险环境作业、极端条件下的应用中,特种机器人发挥着不可替代的作用。例如,在核电站、矿山、深海等环境中,特种机器人能够完成人类难以完成的任务。据中研普华产业研究院的《》分析,未来,随着技术的不断进步和应用场景的拓展,特种机器人将在更多领域发挥重要作用。

六、区域发展与产业集聚

6.1 东部沿海地区的产业集聚

东部沿海地区是我国机器人产业的主要集聚地。广东省、江苏省、浙江省等地凭借得天独厚的区位优势、雄厚的科研实力以及完善的产业链配套,吸引了大量机器人企业在此集聚。例如,广东深圳已成为国内人工智能产业的主要集聚地,拥有2600余家人工智能企业、6家AI独角兽企业以及34家机器人上市企业、9家机器人独角兽企业。

6.2 中西部地区的崛起

近年来,中西部地区在机器人产业方面也取得了显著进展。随着政策支持力度的加大和产业链的不断完善,中西部地区机器人企业数量逐渐增多,产业规模不断扩大。例如,江苏机器人产业链存续企业和人形机器人产业链存续企业都在全国名列前茅,新增企业数方面增速位列全国第二。

6.3 区域合作与协同发展

区域合作与协同发展是推动机器人产业持续健康发展的重要途径。通过加强区域间的合作与交流,实现资源共享、优势互补和协同发展,将进一步提升我国机器人产业的整体竞争力。例如,杭州已正式发布《杭州市人形机器人产业发展规划(2024-2029年)》,从15个方面提出重点任务举措,赋能机器人产业高质量发展。

七、未来趋势与挑战

7.1 未来趋势

未来,机器人行业将呈现以下发展趋势:一是技术创新将持续推动机器人性能与可靠性的提升;二是应用场景将不断拓展,机器人将在更多领域发挥重要作用;三是区域合作与协同发展将进一步加强,推动机器人产业持续健康发展;四是国际化发展将成为重要方向,我国机器人企业将积极参与全球竞争与合作。

7.2 面临的挑战

然而,机器人行业在发展过程中也面临着诸多挑战。一是技术创新与研发投入不足,制约了机器人性能与可靠性的进一步提升;二是市场竞争激烈,企业需要不断提升自身竞争力以应对市场变化;三是人才短缺问题突出,制约了机器人产业的持续发展;四是政策法规与标准体系尚不完善,需要加强相关法规与标准的制定与实施。

......

如果您对机器人行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院