并表立兴食品,煌上煌三季度营收仍五连降!靠成本红利撑盈利能持续多久?

2025年10月24日 阅读:49297

图片来源于网络,如有侵权,请联系删除

证券之星 吴凡

煌上煌(002695.SZ)于10月20日晚间披露三季报,公司报告期内延续上半年增利不增收态势,营收同比下降5.08%至13.79亿元;归母净利润同比增长28.59%至1.01亿元。证券之星留意到,煌上煌盈利能力的提升得益于主要原材料处于价格低位,其中在今年上半年,受益于期间主要原材料价格的波动带来生产成本的下降,公司营业成本的同比降幅达到6.55%。与此同时,叠加冻干食品品牌立兴食品已合并报表,亦同步增厚了公司利润。

尽管盈利表现改善,煌上煌的营收增长仍承压。其已连续四年出现营收负增长,且连续五年三季度营收同比下滑,如何提振营收规模,是公司当前需解决的严峻问题。

短期红利难掩长期盈利被动性

成本和费用端的下降,是推动公司盈利提升的重要因素。今年前三季度,煌上煌营业成本同比下降4.25%至9.23亿元,销售费用和管理费用分别为1.63亿元和1.25亿元,各自较上年同期下降26.58%和3.85%。

原材料价格的下行是带来生产成本回落的主要原因。煌上煌主营业务为酱卤肉制品及佐餐凉菜快捷消费食品的研发、生产和销售,产品所需的主要原材料包括肉鸭、鸭脚、鸭翅等。今年上半年,煌上煌采购鸭颈、鸭翅和鸭肫的均价,与上年同期相比降幅都超过15%;另外,鸡翅尖采购均价较上年同期也下降了32.17%,受益于主要原材料价格的回落,上半年公司营业成本同比下降6.55%至6.7亿元。

费用端尤其是销售费用的下降,主要源于煌上煌加大关闭亏损门店力度,导致公司促销力度的减少,相关人工成本及促销费用均有所下降。仅今年上半年,煌上煌净关店数量就达到762家。

不过短期成本红利带来的盈利增长难以长期持续,例如2020年至2022年,煌上煌因原材料价格上涨等因素影响,导致整体业绩出现连续下滑。另一方面,关闭门店虽然减少了线下促销支出,但行业竞争加剧也可能迫使公司恢复部分营销投入。因此,煌上煌这种“节流”式增长存在被动性与不可持续性,只有主动“开源”、提升整体营收,才是稳定提高盈利的核心关键。

证券之星注意到,近年煌上煌营收承压显著。2021年以来,公司已连续四年营收呈现负增长,前三季度营收更是连续五年下滑。从行业侧看,近年来卤制品行业市场规模增速持续放缓,行业已从高速扩张期进入深度调整期,方正证券在其研报中提到,2024年卤制品行业龙头发生战略转变,由此前跑马圈地的开店策略转向“精耕细作、持续提升单店店效,保障加盟商盈利水平”的战略。

在此背景下,作为煌上煌的核心营收载体,公司门店网络持续萎缩,2024年至今年上半年,公司门店累计净减少1599家,与此同时,公司门店拓展亦不及预期,煌上煌在半年报中曾表示,报告期消费场景发生变化,酱卤肉制品加工业老店单店收入持续同比下降,门店数量出现负增长,导致营业收入达成不理想。

截至上半年末,煌上煌门店规模收缩至2898家。而据第三方平台红餐大数据显示,截至今年10月22日,煌上煌现有门店1870家。

三季度煌上煌商誉大幅激增

经营压力下,煌上煌也在进行业务调整。光大证券在近期发布的研报中提到,煌上煌正在尝试调整单店模型,新店型已在南昌部分门店推广,单店表现方面获得明显提升。不过调改后的新门店能否切实提升坪效,改善加盟商盈利水平,扭转门店净关闭趋势,进而将其复制到全国不同区域的消费场景中,仍需时间的验证。

传统卤味主业之外,煌上煌近年也在借助外部并购,试图打造新的业绩增量。

早在2015年,煌上煌以7370万元收购真真老老67%的股权,后者主要经营粽子、月饼等米制品业务。2023年,煌上煌进一步加码,再斥资1.11亿元收购真真老老27%股权,深化对该米制品业务的布局。

不过米制品业务未能带给公司预期的业绩增长,2023年至2024年,公司米制品加工业销售量分别同比下滑6.32%、17.62%,对应收入则呈现“先增后降”波动——2023年同比微增5.31%,2024年同比下滑1.83%;今年上半年颓势仍未扭转,米制品销售量同比再降12.2%,收入同步下滑1.36%。截至今年上半年末,煌上煌因收购真真老老形成的期末商誉账面原值达3977.82万元,若未来米制品业务仍无法改善销量与收入下滑趋势,公司需对该部分商誉计提减值准备,将直接减少当期净利润。

2024年12月,煌上煌还曾筹划收购展翠食品进一步跨界休闲食品行业,但该计划以终止告终。今年8月,公司通过斥资4.95亿元收购立兴食品合计51%的股权,进军食品冻干领域。

证券之星了解到,国内冻干食品市场2023年达到285亿元以上规模,未来五年年化增速将达到13.5%,收购立兴食品或许可以帮助公司降低对单一卤味主业的依赖,弥补米制品业务疲软带来的业绩缺口。

也要看到,冻干食品国内参与企业众多,既有专门的冻干食品食品生产制造商,也有零食品牌企业参与,立兴食品能否在行业竞争下扩大市场份额,进而完成三年累计2.64亿元的净利润,仍需时间验证。前述业绩承诺远超煌上煌2022年至2024年归母净利润总和,若其业绩承诺兑现存在风险,对标的的商誉减值将进一步侵蚀自身业绩。

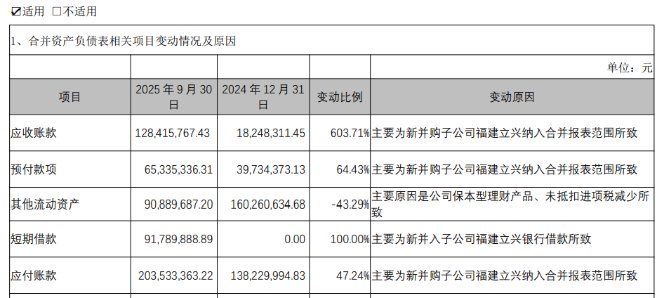

今年上半年,立兴食品实现营收和净利润分别为2.51亿元和4188.3万元,因立兴食品已于今年9月并入煌上煌合并报表范围,煌上煌前三季度盈利水平的大幅增长一定程度受益于标的净利润的增厚,与此同时,公司应收账款也同比飙升603.71%至1.28亿元,商誉同比激增1394%至3.35亿元,毛利率较上年同期下降0.62个百分点至33.02%,其中公司第三季度的毛利率同比下降1.27个百分点至35.65%,光大证券在其研报中认为,主要原材料仍处于价格低位,毛利率的同比下行,或与立兴食品并表以及毛利率偏低的米制品收入占比提升有关。(本文首发证券之星,作者|吴凡)