人保服务 ,保险有温度_2026-2030年中国虚拟电厂行业深度调研分析及发展趋势战略规划预测

2026年05月27日 阅读:35179

图片来源于网络,如有侵权,请联系删除

2026-2030年中国虚拟电厂行业深度调研分析及发展趋势战略规划预测

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

聚沙成塔,驭电未来:新型电力系统下的“隐形巨头”崛起

图片来源于网络,如有侵权,请联系删除

2025年春,我国能源领域迎来了一座重要的里程碑——国家发展改革委、国家能源局联合印发了《关于加快推进虚拟电厂发展的指导意见》(发改能源〔2025〕357号)。

作为我国首个虚拟电厂领域的国家级专项政策文件,该意见首次从国家层面明确了虚拟电厂的定义、功能定位及发展路径,并定下了“到2027年调节能力突破2000万千瓦,到2030年提升至5000万千瓦以上”的宏伟目标。

步入2026年,随着《“十五五”规划纲要》将新型储能与新型电力系统建设推向纵深,虚拟电厂作为电力领域“新质生产力”的典型代表,正频频登上各大财经与科技媒体的热搜榜单。从苏州召开的电力需求侧管理创新大会,到各地纷纷扩容的虚拟电厂交易中心,一个潜在的千亿级蓝海市场正豁然开朗。

一、 行业洞察:何为虚拟电厂?当前身处何方?

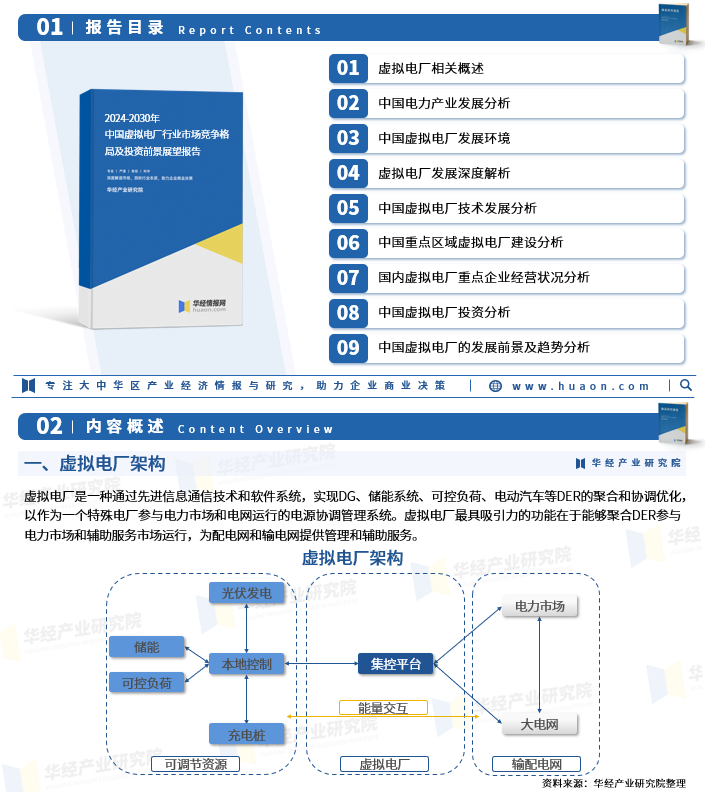

对于市场新人而言,“虚拟电厂”并非传统意义上冒着白烟的实体发电厂,而是一个基于物联网、边缘计算和人工智能技术的“能源大脑”。

它通过先进的数字技术,将海量、分散的分布式光伏、新型储能、新能源汽车充电桩、工业可调节负荷甚至楼宇空调等“碎片化”资源聚合起来,进行协同优化。

在电网需要时,它既能像传统电厂一样“发电”(通过降低负荷或释放储能),也能“用电”(消纳过剩的新能源),是新型电力系统中不可或缺的“超级中介”与“柔性海绵”。

当前,中国虚拟电厂行业正处于从“政策邀约型”向“市场交易型”跨越的历史拐点。过去几年,国内虚拟电厂多依赖于政府主导的需求响应补贴;而到了2026年,随着全国电力现货市场的逐步转正与各省辅助服务市场的完善,虚拟电厂已开始真正作为独立经营主体,参与电能量市场与调峰调频交易。

据权威机构及华泰证券等券商预测,2025年我国虚拟电厂市场规模已达百亿元级别,而到2030年,这一数字有望突破千亿元大关,年复合增长率令人瞩目。

同时,《中国2030年负荷侧虚拟电厂全产业调节潜力评估报告》指出,到2030年强化情景下,我国负荷侧虚拟电厂理论调节潜力有望攀升至6.57亿千瓦。这组数据背后,昭示着一个千亿级赛道的全面爆发。

二、 核心驱动力:2026-2030年的黄金发展逻辑

未来五年,虚拟电厂行业将迎来确定性的爆发期,其核心驱动力可归结为政策、技术与需求的“三浪叠加”。

首先是政策与体制红利的持续释放。“十五五”期间,构建以新能源为主体的新型电力系统是国家能源安全的基石。

随着风电、光伏等“靠天吃饭”的非化石能源装机比重持续攀升,电网的波动性与调峰压力呈指数级增长。国家层面不断完善峰谷电价机制、拉大现货市场电价差,为虚拟电厂通过“低买高卖”和提供辅助服务获取市场化收益提供了制度保障。

其次是底层技术的颠覆性跃迁。如果说前几年虚拟电厂拼的是“资源圈地”,那么2026年以后拼的则是“算法算力”。AI大模型、5G-A通信、区块链及边缘计算技术的成熟,使得虚拟电厂能够对数以百万计的分布式节点进行毫秒级响应与高精度负荷预测。

气象数据、用户行为习惯与实时电价的深度融合,让虚拟电厂的调度决策从“人工经验”走向了“AI自主寻优”。

最后是需求侧资源的核爆式增长。中国拥有全球最庞大的新能源汽车保有量与最密集的分布式光伏网络。特别是车网互动(V2G)技术的商业化落地,让千万辆电动汽车化身为移动的“城市充电宝”。

此外,数据中心、5G基站、商业综合体等高耗能且具备灵活调节潜力的新型负荷大量涌现,为虚拟电厂提供了取之不尽的“资源矿山”。

尽管前景广阔,但作为理性的投资者与决策者,必须清醒认识到行业在迈向规模化进程中面临的现实羁绊。

其一,商业模式的闭环仍需时日。当前,除少数电力现货市场试点省份外,国内多数地区的虚拟电厂盈利仍过度依赖单一的需求响应补贴或调峰辅助服务。

现货市场套利空间受限、容量电价机制尚未全面向虚拟电厂开放,导致部分运营商面临“聚得起资源、算不清收益”的窘境,自我造血能力有待加强。

其二,数据壁垒与标准缺失的“孤岛效应”。虚拟电厂的核心在于“联”与“通”。然而,当前各省市的电网调度平台、交易中心与第三方聚合商之间的数据接口标准不一,底层设备协议五花八门。

跨省跨区的资源互济与交易机制尚未完全打通,限制了虚拟电厂在更大空间尺度上的优化配置。

其三,网络与数据安全悬剑在顶。虚拟电厂直接对接电网调度系统与海量用户侧终端,一旦遭受网络攻击或发生数据泄露,不仅涉及用户隐私,更可能威胁局部乃至区域电网的安全稳定。在《网络安全法》与《数据安全法》的严监管下,合规成本与技术防护门槛正大幅抬升。

四、 趋势研判与战略规划(2026-2030)

面向2030年,虚拟电厂行业将呈现三大不可逆转的发展趋势:一是“AI+VPP”成为标配,具备强算法壁垒的企业将淘汰单纯依靠人力地推的“资源倒卖者”;二是“微电网+虚拟电厂”深度融合,零碳园区、光储充一体化项目将成为虚拟电厂最优质的底层资产;三是跨界融合加速,车企、互联网巨头、售电公司与传统能源央企将打破边界,构建共生共赢的能源生态圈。

针对不同类型的市场参与者,本报告提出以下战略规划建议:

【致投资者:寻找“真壁垒”,警惕“伪概念”】

资本应摒弃短期炒作思维,聚焦具备核心竞争力的“链主”企业。投资逻辑应从“看资源规模”转向“看算法能力与用户黏性”。

重点关注三类标的:一是掌握底层能源物联网操作系统、具备跨平台兼容能力的技术驱动型企业;二是深度绑定高价值负荷资源(如大型连锁商业、算力中心、头部车企V2G网络)的资源壁垒型企业;三是能够提供“碳资产管理+电力交易+节能改造”综合能源服务的平台型运营商。

【致企业战略决策者:纵向深耕与横向破圈】

对于已入局的能源企业、电网三产公司及民营聚合商,战略重心应放在“做深做透”与“生态结盟”上。

一方面,要深耕垂直行业,针对工业制造、冷链物流、数据中心等特定场景开发定制化的柔性控制终端与算法模型,建立行业护城河;另一方面,要积极探索多元化盈利模型,将虚拟电厂与绿电绿证交易、碳配额管理相结合,从单一的“电力搬运工”升级为“综合能源资产管家”。同时,必须将数据安全与合规体系建设提升至企业战略高度,构筑信任基石。

【致市场新人:拥抱“能源+IT”的复合型人才红利】

虚拟电厂是典型的交叉学科领域,行业正面临巨大的人才缺口。对于有意向跨界入局的新人或创业者,切忌盲目跟风做“重资产”投资。

机会在于做“轻”做“专”:例如成为专注于某一区域或某一特定负荷类型(如充电桩集群、楼宇暖通空调)的微型负荷聚合商;或是投身于电力交易策略分析师、能源AI算法工程师、碳资产管理师等高薪且稀缺的复合型岗位。理解电力市场的交易规则与IT底层逻辑,将是未来五年最硬的职场通行证。

【结语】

从“无序用能”到“资源化协同”,虚拟电厂不仅是一场技术的变革,更是一次能源生产与消费体制的深刻重塑。

在2026至2030年的黄金窗口期,中国虚拟电厂行业必将经历大浪淘沙、优胜劣汰的洗礼。唯有那些敬畏市场规则、死磕核心技术、坚守安全底线的参与者,方能在这张无形的“千亿巨网”中,捕捉到属于新时代的能源脉搏。

【免责声明】

内容基于公开渠道获取的政策文件、行业研报及新闻资讯整理分析而成,旨在提供行业趋势探讨与学术交流,不构成任何实质性的投资建议或商业决策依据。文中引用的市场规模及调节潜力等预测数据均来源于权威券商及研究机构(如华泰证券、中研产业研究院等)的公开报告,不代表对未来的绝对保证。

电力市场政策及交易规则存在动态调整的可能,投资者及企业据此操作,风险自担。不对因使用本内容而引发的任何直接或间接损失承担法律责任。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院