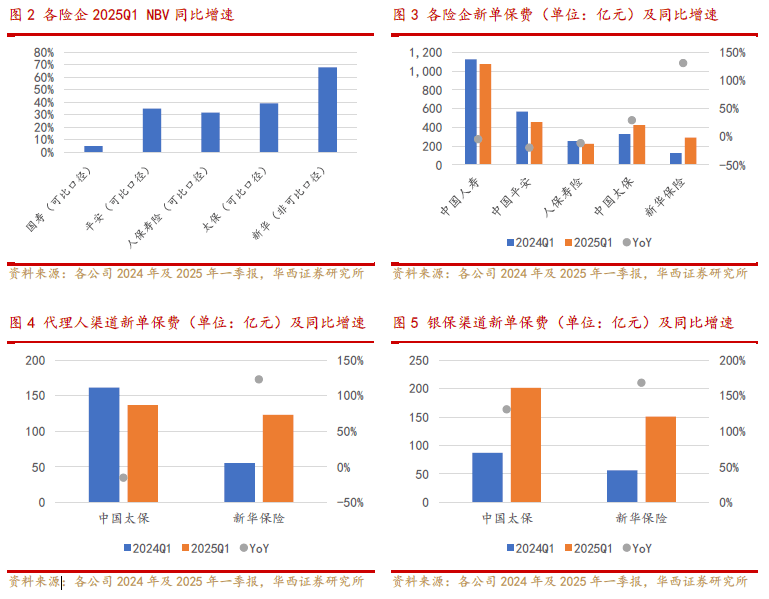

2025中国公路客运行业市场分析及发展前景预测_人保服务,拥有“如意行”驾乘险,出行更顺畅!

2025年05月22日 阅读:59138

图片来源于网络,如有侵权,请联系删除

2025中国公路客运行业市场分析及发展前景预测

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

在高铁成网、私家车普及与新冠疫情的三重冲击下,中国公路客运行业正经历百年未有之大变局。2023年行业规模收缩至3800亿元,2020-2023年复合增长率为-8.2%,这一数据背后是需求结构裂变、运营模式创新、技术融合重构的深度博弈。

图片来源于网络,如有侵权,请联系删除

一、公路客运行业市场现状分析

(一)需求结构深度裂变

出行方式多元化加速,2023年高铁客运量占比达28%,较2020年提升12个百分点;网约车日均订单量突破3000万单,蚕食中短途客运市场。消费升级催生新需求,Z世代旅客对“最后一公里”接驳、车载Wi-Fi、充电服务等配套需求占比达65%。

城乡客运呈现K型分化,长三角、珠三角城际公交日均班次恢复至疫情前85%,而三四线城市线路实载率跌破40%。银发群体成为增量市场,60岁以上旅客占比达32%,催生无障碍车辆、健康监测等适老化改造需求。

(二)运营模式创新破局

定制客运成为破局抓手,2023年行业头部企业定制业务占比达25%,较2020年提升20个百分点。中交出行在粤港澳大湾区推出的“门到门”服务,使客单价提升3倍,复购率达58%。

运游融合重构价值链条,江西长运开发的“婺源篁岭专线”实现客运与景区门票、民宿预订打通,使综合收益提升2.8倍。交邮融合拓展增量空间,顺丰与公交企业合作的“客货邮”线路,使农村物流成本下降40%。

(三)技术革命重塑服务体验

智能调度系统提升运营效率,海信网络科技研发的“客运大脑”使车辆周转率提升35%,空驶率下降至12%。主动安全技术普及,2023年行业L2级辅助驾驶装载率达75%,事故率较2020年下降60%。数字化营销触达C端,巴士管家推出的“动态定价”模型使淡季上座率提升25%,会员消费频次达3.2次/月。

(一)细分市场此消彼长

班线客运持续萎缩,2023年规模降至1800亿元,较2020年下降35%。其中800公里以上线路停运率达62%,但县域农客线路保持刚性需求,实载率稳定在55%。定制客运爆发式增长,2023年规模达380亿元,同比增长45%。滴滴优势推出的“站点巴士”在杭州实现单线路日均客流1200人次,盈利能力超传统班线3倍。场站经济价值重构,2023年汽车客运站商业租金收入占比达45%,较2020年提升30个百分点。广州天河客运站通过“站商融合”改造,使非票收入占比提升至62%。

(二)区域市场分化加剧

华东地区仍居首位,2023年市场规模达1200亿元,其中江苏定制客运发展指数达82,位居全国第一。东北、西北地区加速出清,2023年客运站关停数量占比达68%,但新疆兵团开通的“团场定制班车”使建制村通达率提升至95%。出海市场成为新亮点,2023年宇通客车出口额达65亿元,其中新能源客车占比75%。在卡塔尔世界杯期间,888辆宇通客车实现零故障运营,品牌认知度提升至42%。

根据中研普华产业研究院发布的《》显示:

(三)产业链价值重构

上游制造端集中度提升,2023年CR5达68%,较2020年提升15个百分点。比亚迪推出的“刀片电池客车”续航突破500公里,获深圳、广州等城市批量采购。中游运营端整合加速,2023年行业TOP10企业市场份额达42%,较2020年提升10个百分点。其中,江苏大运集团通过“区域化整合”使管理成本下降25%,驾驶员人效提升至8万公里/年。下游服务端生态延伸,同程旅行与客运企业合作的“车票+景区”联票产品,使客单价提升2.2倍,二次消费转化率达35%。

(一)技术融合深化

车路协同技术开启新纪元,2025年5G+V2X技术将使班车准点率提升至95%。希迪智驾在长沙开发的“智能驾驶公交”使运营成本下降30%,已实现编队行驶商业化落地。

氢能客车突破续航瓶颈,2025年燃料电池客车续航将突破1000公里,加氢时间压缩至10分钟。亿华通与福田汽车联合开发的“液氢客车”已在张家口冬奥会完成示范运营。

(二)场景边界消融

“客运+文旅”催生移动体验,首汽约车在敦煌开通的“观光巴士”集成AR导览、非遗体验,使游客停留时间延长2小时,衍生收入占比达45%。“客运+物流”重构农村网络,京东物流与公交企业合作的“客货邮”线路,使偏远地区配送时效提升至24小时,物流成本下降55%。

(三)产业生态重构

“运游一体化”平台崛起,携程与客运企业共建的“行中服务平台”整合1.2万条线路,使行程中消费占比提升至38%。碳交易开辟价值新通道,深圳排放权交易所将客运车辆纳入碳积分核算,使单车年收益增加8000元。

总结

中国公路客运行业正处于生死存亡的关键转折点,定制化转型、数字化赋能、低碳化升级形成生存铁三角。在这场变革中,能够精准把握需求代际变迁、深度融合智能技术、系统构建生态壁垒的企业,终将在综合交通体系中重塑战略价值。当氢能客车驰骋于高原公路,当移动客厅穿梭于江南水乡,公路客运正以“场景运营商”的新身份,开启通往未来的新征程。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院