百信银行领千万级罚单,近三年不良率波动上升,资本充足率指标持续走低

2025年10月21日 阅读:55294

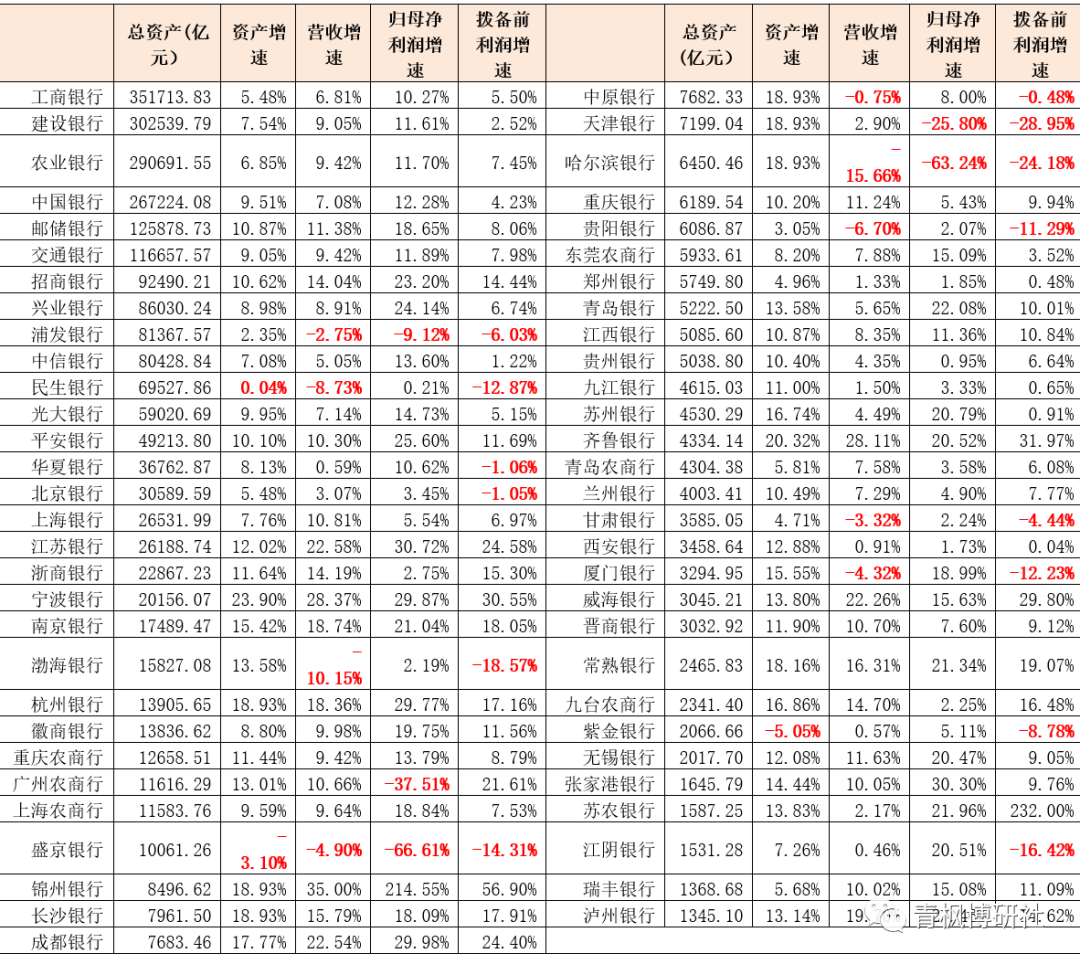

图片来源于网络,如有侵权,请联系删除

证券之星 赵子祥

近日,国家金融监管总局一纸1120万元的罚单,揭开了国内直销银行标杆百信银行的合规疮疤。这家背靠中信银行与百度、无物理网点的金融科技机构,因互联网贷款业务管理不审慎、监管数据报送不合规两大核心违规行为领罚暴露其营收支柱业务的全流程管控漏洞。

证券之星注意到,罚单之外,百信银行正在遭遇不良贷款率波动上升、资本充足率持续下滑、负债结构脆弱等多重难题,这家曾被寄予厚望的创新型银行也开始陷入“规模扩张与风险防控失衡” 的转型两难,其困境不仅折射出直销银行模式的发展瓶颈,更成为金融监管趋严背景下中小银行合规经营的典型观察样本。

千万罚单落地,核心业务合规漏洞凸显

9月30日,国家金融监管总局披露一则行政处罚信息显示,百信银行因“相关互联网贷款等业务管理不审慎、监管数据报送不合规”两项核心违规行为,被处以合计1120万元罚款,这一金额在同期银行罚单中位列第二高。

同时相关责任人也遭到严厉追责,时任行长助理的于晓红被取消高级管理人员任职资格5年,另一名责任人朱祎敏被给予警告处分,形成“机构罚款+高管追责”的双重惩戒格局。

证券之星注意到,作为一家无物理网点的直销银行,互联网贷款业务是百信银行的营收支柱,2022-2024年个人综合消费贷款占比始终保持在7成以上。处罚事由中的“互联网贷款业务管理不审慎”很可能指向风控模型失灵、合作机构管理松散、资金用途监测缺失等问题。

值得一提的是,截至2025年10月21,黑猫投诉平台显示,百信银行累计投诉量超4800条,主要集中在违规催收、不当放贷等领域,尽管73%的投诉已完成处理,但高频投诉仍反映出其业务全流程合规管控的薄弱环节。

对于此次千万级别处罚,百信银行回应称,涉事业务发生在2021年1月至2023年6月期间,源自2023年监管检查,目前已全面落实整改措施。但高管离任后仍被追责的事实,凸显出违规行为的严重性和持续性。

公开信息显示,于晓红在2024年10月已辞去行长助理职务,其在任期间主导的互联网贷款业务合规漏洞,直至离职近一年后才以罚单形式正式曝光,暴露出该行内控机制对高管履职的监督失效。

不良率波动上升,资产质量承压

与合规危机相伴的,是百信银行资产质量的不稳定。公开数据显示,该行不良贷款率于2022年末为1.48%,2023年末微降至1.36%,2024年末回升至1.50%,不良率指标呈现波动状态且总体上升。

资产质量承压的同时,贷款规模却呈现结构性萎缩,2024年末企业贷款及垫款从2023年的3.96亿元锐减至5010万元,降幅近90%;个人贷款层面,消费贷款减少17亿元至643亿元,汽车贷款下降近10亿元,核心信贷业务陷入“规模收缩与质量恶化并存”的困境。

尽管百信银行试图通过计提拨备缓冲风险,2024年拨备覆盖率从303.76%小幅回落至 264.69%,仍处于行业较高水平,但资产质量恶化对利润的侵蚀效应已逐步显现。2024年该行实现净利润6.52亿元,同比大幅下滑23.74%;

2025年上半年信用减值损失进一步增至近14.84亿元,同比上升约60%,利润空间被持续压缩。某种程度上反映出该行在资产风险处置上的被动局面,一方面需应对存量不良贷款的核销压力,另一方面新增贷款的风险管控能力不足,导致不良生成率居高不下。

资产质量恶化的背后,是百信银行负债结构的脆弱性。2024年末,该行市场融入资金(同业存放、拆入等)占比高达55.82%,远超行业平均水平,依赖短期同业资金支撑长期信贷投放的模式,导致流动性风险敞口扩大。

资本充足率持续下滑,转型陷两难

百信银行最新披露的2025年第二季度信息披露报告显示,截至2025年6月末,该行资产总额达1195.16亿元,较2024年末的1172.90亿元进一步扩容,展现出业务规模的持续增长势头。在经营业绩方面,上半年实现营业收入28.75亿元,净利润 4.72 亿元。

值得一提的是,2022-2024年,该行资本充足率从15.41%逐年降至13.74%,核心一级资本充足率从11.16%降至10.27%,两项指标均呈现稳步下行趋势。

进入2025年,资本消耗速度进一步加快,上半年核心一级资本充足率降至9.96%,一级资本充足率和资本充足率分别降至9.96%和13.27%,较2024年末均出现0.31-0.47个百分点的下滑。

资本充足率的持续走低,与百信银行的业务扩张模式密切相关。作为直销银行,其“无网点、轻资产”的运营模式虽降低了固定成本,但互联网贷款业务的快速扩张仍需要大量资本消耗。而该行的资本补充渠道相对有限:尽管背靠中信银行和百度的股东背景,具备一定的隐性担保,但截至2024年末,股东权益仅增长至90.45亿元,三年增长不足22亿元,内生资本积累速度难以匹配业务扩张的资本需求。

作为国内直销银行赛道的“独苗”,百信银行的当前困境具有一定代表性。从千万罚单暴露的合规漏洞,到不良率三连升反映的资产质量风险,再到资本充足率持续下滑凸显的发展瓶颈,这家曾被寄予厚望的“金融科技标杆”,正偏离最初的创新轨道。

尽管该行声称已落实整改措施,且目前资本充足率仍高于监管底线,但连续三年的指标恶化趋势、核心业务的结构性缺陷,以及高管层的稳定性问题,都意味着其转型之路并不平坦。

对于百信银行而言,短期内需强化合规风控体系,遏制不良贷款增长势头;中期需优化负债结构,降低对同业资金的依赖,夯实存款基础;长期则需拓宽资本补充渠道,平衡科技研发投入与盈利增长的关系。

在金融监管日趋“长牙带刺”的背景下,这家直销银行能否在守住风险底线的前提下重拾增长动力,不仅关乎自身生存,更将为行业提供重要的创新样本,而目前来看,它还有很长的路要走。(本文首发证券之星,作者|赵子祥)