胜通能源上市不足四年易主,接盘方面临亏损与股权合规双重考

2026年06月08日 阅读:49087

图片来源于网络,如有侵权,请联系删除

证券之星 陆雯燕

近日,胜通能源(001331.SZ)控制权变更尘埃落定。七腾机器人有限公司(下称“七腾机器人”)通过股权转让及要约收购成为控股股东,实控人变更为朱冬。易主后,因社会公众股东持股比例低于25%,胜通能源股票继续停牌,面临被实施退市风险警示的风险。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,胜通能源上市未满四年原实控人家族便筹谋退场背后,是经营面的显著承压。公司2023-2025年扣非净利润三年累亏8102万元。2025年,公司LNG销售业务增收不增利,毛利率降至0.08%。其中海外业务营收暴增逾百倍,却陷入越做越亏的困局。2026年一季度,公司业绩继续恶化,扣非前后净利双双亏损。

业绩承压之下,胜通能源前实控人之一、董事长张伟的薪酬却显著增长,其2025年薪酬已占到董监高薪酬总额的半壁江山。不过,因前期财务数据确认不准确,胜通能源已启动对包括张伟在内部分高管的绩效薪酬追索程序。

股权分布触红线停牌,拟以转增股本应对

回顾此次收购进程,2025年12月11日,胜通能源控股股东、实控人魏吉胜、张伟、魏红越及龙口云轩投资中心(有限合伙)(下称“龙口云轩”)等与七腾机器人及其一致行动人签署了股份转让协议,转让方同意将其持有的8464.38万股股份转让给七腾机器人,占公司总股本的29.99%,转让价款11.24亿元。4月8日,协议转让股份已完成过户。

以此次股份转让完成为前提,胜通能源于4月27日披露了要约收购报告书,七腾机器人向上市公司除收购人及其一致行动人外的全体股东发出部分要约收购,预定要约收购股份数量4233.6万股,占公司股份总数的15%,要约收购价13.28元/股。

截至5月27日,本次要约收购期限届满,最终收购股份数量4192.42万股,占上市公司总股本的14.85%,要约收购清算过户手续已经办理完毕,本次要约收购价约5.57亿元。

目前,七腾机器人及其一致行动人合计持有胜通能源1.27亿股股份,持股比例44.84%。至此,胜通能源控制权变更正式落地,公司控股股东由魏吉胜变更为七腾机器人,实控人由魏吉胜、魏红越、张伟变更为朱冬。

证券之星注意到,原实控人通过协议转让加要约收购的方式,分批出让所持股份。龙口云轩、龙口同益投资中心(有限合伙)、龙口弦诚投资中心(有限合伙)、龙口新耀投资中心(有限合伙)以其所持的4192.32万股无限售条件流通股份申报预受要约,占公司总股本的14.85%。控制权变更后,上述股东以及魏红越已全面退出股东行列。

本次要约收购完成后,魏吉胜及张伟持有胜通能源8511.3万股股份,持股比例30.16%。社会公众股东持股7055.9万股,占上市公司总股本的24.9996%,低于公司股份总数的25%,公司股权分布自6月3日起不符合上市条件。

根据《深圳证券交易所股票上市规则》第15.1条规定,“股权分布不再具备上市条件:指社会公众持有的股份低于公司股份总数的25%;公司股本总额超过4亿元的,社会公众持有的股份低于公司股份总数的10%。”因此,胜通能源于6月4日起继续停牌,预计停牌时间不超过一个月。

为化解这一股权分布危机,胜通能源迅速推出应对方案。6月1日,公司董事会会议审议通过了《关于公司<2025年度资本公积转增股本方案>的议案》,将于6月17日召开的2026年第二次临时股东会审议。若议案通过,公司股本总额将由2.82亿股增至4.09亿股。根据相关规定,如果一个月内未解决股权分布问题,公司股票将存在被实施退市风险警示的风险。

主业毛利率不足0.1%,海外业务“赔本赚吆喝”

资料显示,胜通能源为传统能源服务商,于2022年9月登陆A股市场,主营业务为LNG采购、运输和销售以及原油的运输服务。

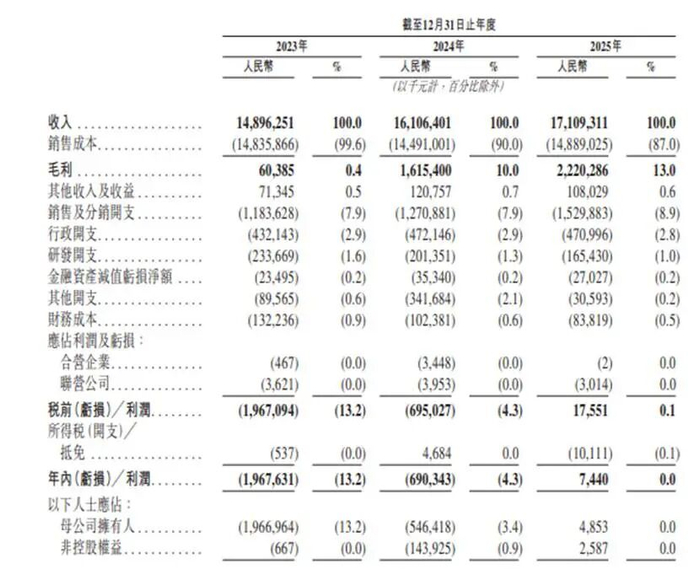

上市至今不足四年,公司业绩却难言乐观。我国LNG价格实行市场化定价机制,胜通能源盈利情况受市场供需、天然气价格等多重因素影响。受LNG市场行情影响,2023年至2025年,公司扣非净利润连续三年亏损,合计亏损约8102万元。这意味着七腾机器人大手笔入主的同时,也相应承接了胜通能源长期积淀的经营难题。

就2025年而言,胜通能源实现营收55.33亿元,同比增长17.76%;对应归母净利润1840.84万元,同比大增208.98%;扣非净利润为-1741.67万元,仅同比微增2.98%。

据了解,胜通能源LNG销售业务的利润主要来自于LNG销售与采购的价差,LNG市场供需情况的变动以及LNG采购成本对公司LNG购销价差直接产生影响。

2022-2025年,国内LNG价格呈现连续下跌态势。在供需宽松的背景下,2025年LNG价格跌至五年最低点。截至2025年末,全国LNG市场均价为4317元/吨,同比下跌6.9%,其中国产LNG出厂均价4215元/吨,同比下跌8.4%,进口LNG出站均价4418元/吨,同比下跌5.5%。

2025年,胜通能源LNG销量142.98万吨,同比增长15.86%;实现营收54.71亿元,同比增长18.58%,占总营收的98.88%。然而,产品营收大涨却几乎赚不到差价,其毛利率仅0.08%,同比减少0.42个百分点,盈利能力明显承压。

证券之星注意到,国内市场LNG价格承压下,胜通能源积极探索海外市场发展,并在2024年年报中首次明确列出海外市场经营情况。划分地区看,2025年,胜通能源国内营收47.94亿元,营收占比86.64%;同期国外营收7.39亿元,营收占比从2024年的0.15%提升至13.36%,同比暴增逾100倍。

盈利能力方面,2025年,国内市场毛利率0.81%,同比增加0.3个百分点。然而,海外业务大额增量却陷入亏损境地,毛利率为-3.62%,2024年为100%。

2026年一季度,胜通能源业绩继续恶化,实现营收12.88亿元,同比下降23.1%;归母净利润亏损834.47万元,同比下滑128.22%;扣非净利润则同比下滑124.36%至-143.17万元。

董事长薪酬大涨,财报差错高管被追薪

惨淡的业绩并未阻止原实控人魏氏家族薪酬走高。资料显示,魏吉胜系胜通能源董事,张伟系胜通能源董事长。魏红越为魏吉胜之女,魏红越与张伟为夫妻关系。2025年,张伟的税前报酬总额为247.11万元,魏吉胜税前报酬总额为104.15万元,分别同比增长66.92%、38.3%。

相比之下,其余高管薪资增长乏力。胜通能源总经理王兆涛、副总经理姜晓、董秘宋海贞税前报酬分别为35.66万元、13.39万元、33.2万元,涨幅分别约-11.12%、-2.69%、11.52%。

上市以来,张伟薪酬整体呈波动增长态势,2022-2024年分别为81.85万元、43.84万元、148.04万元,其中2024年涨幅为237.68%。魏吉胜则从2024年起领取薪酬,其2024年税前年薪为75.31万元。公司在2024年年报中表示,部分董事及高管薪酬上涨,主要是新加坡子公司开展业务导致相应的薪酬增加。

拉长时间看,2022-2025年,胜通能源董监高薪酬总额分别为334.65万元、222.41万元、390.44万元、461.1万元,张伟的薪资占比分别为24.46%、19.71%、37.92%、53.59%。

证券之星注意到,包括张伟在内的部分高管如今却面临薪酬被追回的窘境。2024年及2025年上半年,胜通能源部分贸易业务采用总额法确认收入,导致2024年年报、2025年半年报、2025年三季报中营业收入、营业成本列报不准确。

5月29日,胜通能源审议通过了相关议案,计划启动绩效薪酬追索扣回程序,追回2024年及2025年张伟、宋海贞、王兆涛作为高管的绩效薪酬。相关人员在董事会审议通过后15个工作日内,应将被追索款项足额返还公司账户。(本文首发证券之星,作者|陆雯燕)